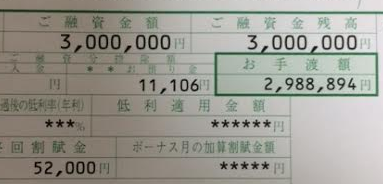

日本政策金融公庫から「300万円」の融資を受けました。

法人1期目でしたので新規開業資金になり、事業開始が20代だったので特別金利1.85%(通常金利2.25%)が適用されました。

顧問税理士から公庫の担当者を紹介してもらい三者面談をして、融資前提で審査・融資へと進みました。

融資前提の理由は税理士の紹介

融資前提で話が進んだ理由は税理士の紹介でした。

日本政策金融公庫は国民生活の向上に寄与することを目的とした政策金融機関で、金融機関が行う業務の補完を主としています。

ですので融資担当者にはノルマがあり税理士協会も顧客になっているからです。

税理士の顧客である私も公庫からすれば顧客であり、紹介という信用がベースにあるので融資前提で話が進んだと思います。

法人の借金と金利のメリット

私が日本政策金融公庫から融資を受けたい理由は以下でした。

- ハイパーインフレ対策

- 売上が落ちた時の運用資金

- 役員報酬を増やして個人で資産運用

今後物価が上がり貨幣価値が下がった場合、借金の評価額も下がるので積極的に借金をしています。

またビジネスローンの金利は10%前後に対して、公庫の金利は2%程度なのでお得です。

必要書類の作成と融資までの流れ

実際の融資までの流れはこうでした。

- 資金の利用目的を決める

- 事業計画書の作成

- 面談(税理士と三者でした)

- 審査(1週間程度)

- 融資の実行(1ヶ月程度)

利用目的を税理士と擦り合わせて事業計画書を無料で作成してくれました。

また財務状況を把握している顧問なので、面談時もこちらの立場に立って話を円滑に進めてくれました。

まとめ

税理士協会が公庫の顧客という仕組み上、税理士の紹介は最強の武器だと思いました。

ただ融資まで1ヶ月かかったので、借り入れを急ぐ場合はやはりビジネスローンが助かります。

条件を満たせるなら「公庫」で、急ぐなら「ビジネスローン」と状況によって使い分けると理想の資金調達につながります。